時々、私は銀行カード、キャッシュバック、換算レートに興味があることを知っています。私の研究の結果、私は投稿を書きました 旅行用銀行カード, 彼は私が自分でどのカードを作ることができるかを話しました。もちろん、リストは不完全で、カードはもっとたくさんありますが、個人的な経験に基づいて、それに加えて、関税に従うように更新します.

最近、Alfabankカードに関する質問がより頻繁になり、問題はそれらに濁っています。そのため、コミッションについてアルファバンクのテクニカルサポートに依頼し、自分でアルファバンクカードを作成し、実際にすべてをチェックしました。アルファバンクを1つだけ書くのではなく、すべてのカードですぐに実験を行いました.

記事の内容

コンバージョン率に関するアルファバンクの回答

私はTinkoff AllAgencyカードをお勧めします。キャッシュバックは、予約で最大10%、チケットで3%、すべての購入で2%です。私の投稿を読む カードの長所と短所.

AllAirlinesカード(ギフトとして1000ルーブル)>

事実は、Alfabankカードを使って海外で買い物をするとき、2.5%のコミッションがあり、いくつかの場所で宣伝されており、それが常に発生するとは限りません。彼らは、委員会はないと言うコメントで何度か私に書いた。しかし、これを確実に言うためには、すべてのニュアンスを知る必要があります。私の実験の結果を説明する前に、アルファバンクのテクニカルサポートからの回答を提供します。コミッションの2.5%は白黒で述べられています。引用する.

銀行の関税に従い、第三者のATMを介した現金の発行(パートナー銀行を除く)には、第三者の銀行の手数料を含め、180ルーブル以上の金額の1%の手数料が請求されます。サービスパッケージ用 «最適». サポートのサービスにおけるサードパーティ銀行の手数料の可用性と規模を明確にすることをお勧めします.

カードが発行された口座の通貨とは異なる通貨で取引が行われ、対応する取引が行われた場合、当行は、付録4に規定された方法と条件に従って、口座を口座の通貨に変換します。 «カードの発行、メンテナンス、および使用に関する一般的な条件» 合意の.

変換プロセスには常に3つの通貨が使用されます。トランザクション通貨、請求通貨、カードアカウント通貨です。.

取引通貨-銀行カードを使用して取引が行われる通貨(現金の引き出し、販売時点での支払い、またはカードからカードへの転送).

請求通貨は、国際決済システムがカード所有者の口座から引き落とされる金額を計算する通貨です。海外の外貨での取引のためのVISAおよびMasterCard支払いカードの請求通貨は米ドルです.

口座通貨-口座が開かれる通貨 «縛られた» 操作が実行されるカード.

クライアントのアカウントの通貨が取引通貨および請求通貨と異なる場合、変換は、ルールと支払いシステム(MPS)のレートに従って、取引通貨から請求通貨に、および銀行のレートで請求通貨から口座通貨に実行されます。 IPUの規則に従い、当行はIPUの基本レートに修正係数を適用する権利を有します。 Alfa-Bankカードの場合、比率は2.5%です(VISA InfiniteおよびMasterCard World Signia / MasterCard World Eliteカードの場合、補正係数を使用せずに変換が行われます)。この情報は、鉄道省と銀行の相互和解を規定する文書に記録されており、変更される可能性があります。したがって、取引通貨から請求通貨への変換は、IPUのルールに従って確立されたレートで行われ、基本レートに修正係数を適用できます。 IPUコースはIPUのWebサイトで説明できます。このコースは情報提供を目的としています。操作時にコースは1つになり、操作の認可時に別のコースになる可能性があります。請求通貨から口座通貨に変換するとき、アルファ銀行のレートが適用され、銀行はその裁量で設定することができます.

同時に、アルファ銀行には次のルールが適用されます。取引通貨がクライアントのアカウントの通貨と一致する場合、クライアントのアカウントから引き落とされる金額はトランザクションの金額と等しくなります。.

念のため、テクニカルサポートの回答全体を要約します。ドルカードまたはユーロからドルを引き出す場合、2.5%のコミッションはありません。通貨カードからバーツ、シェケル、ズウォティなどのトゥグリクを削除するか、ルーブルカードから何かを削除すると、VISA InfiniteまたはMasterCard World Signia / Eliteカード所有者を除き、2.5%の手数料が発生します。.

6つの銀行カードのうちどれがより収益性があります

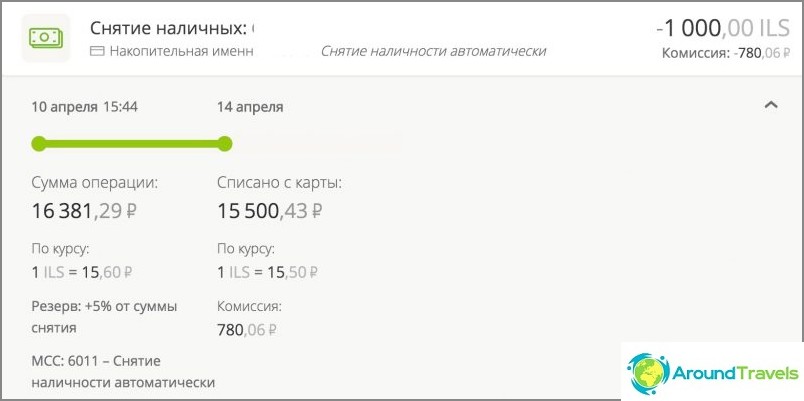

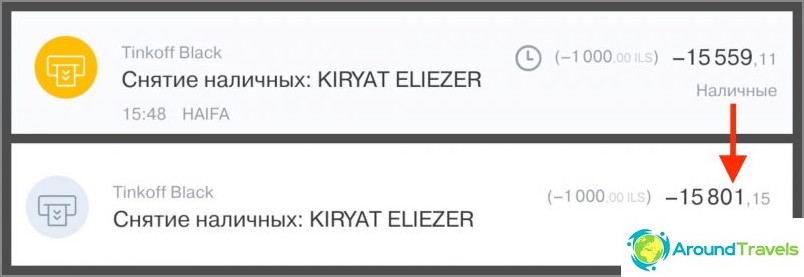

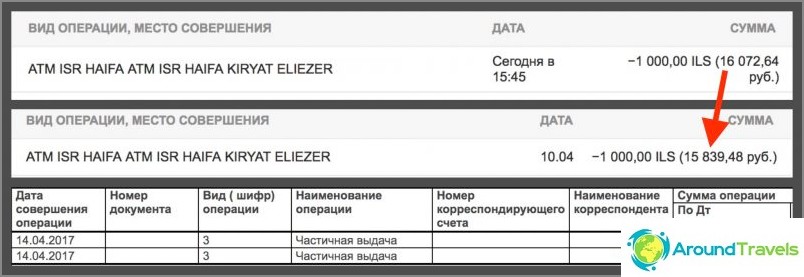

上で述べたように、私は持っているすべてのカードですぐに実験を行うことにしました。 2017年4月10日、同じATMで同じ量の1000シェケルを同時に撮影しましたが、数分の違いがあります.

ルーブルカードで2つの変換があったことを思い出させてください(ILS => USD => RUB):最初の(ILS => USD)はMasterCardまたはVisa支払いシステムによって実行され、2番目(USD => RUB)はロシアの銀行によって実行されます。ドルカードの場合、1回の変換(ILS => USD)のみであり、これは支払いシステムによって実行され、ロシアの銀行のレートはこの場合は関与しませんが、それでも手数料を請求できます。タイバーツはまったく同じパターンだったでしょう.

また、資金の承認(ATMからの引き出し)が同時に行われた場合でも、実際の控除は2〜5日後に、借方当日のレートで行われることを理解する必要があります。したがって、コンバージョン率と最終的な金額(比較します)も異なります(これは、少なくとも1日に1回は変更されます)。別途、ドルカードについてお話しします。どのルーブルカードまたはドルカードがより収益性が高いかを比較する場合、ドルが購入されたレートで重要です(これについて私は何とかして 投稿全体を書いた)たとえば、ATMから引き出す直前のインターネットバンク、またはいつでも交換機で、いずれかのレートドロップで事前に購入できます。.

引き出しの承認取り消し手数料合計取り下げ済みメモCorn Mastercard World 16381.29 15500.43 0 15500.43 3.5日後の取り消し。 IBでは、料金も表示されます。廃止後、この行は消えるはずですが、これまでのところバグは修正されていません。サービスが接続されたとき «バランスの利息» 手数料なしでATMから1か月に最大5万ルーブルを引き出し、次に1%。 Tinkoffブラックルーブル15559.11 15801.15 0 15801.15 3日後に取り消し。 15万ルーブル/月以内のATMからの引き出し手数料はありません。 Sberbank Mastercardルーブル16072.64 15839.48 158.39 15997.87 3日後に取り消し。 ATMの引き出し手数料(1%)はIBのどこにも表示されませんが、すぐに引き落とされます。あなたはそれをIBの完全な声明でのみ見ることができます、約5日後、誰もがこれを知っているわけではありません。アルファバンクルーブル16293.33 15899.47 180 16079.47 4.5日後の償却。 ATM出金手数料(1%)は、IBに別の行として表示されます。 Tinkoffブラックドル$ 276.33 $ 273.85 0 $ 273.85 3日後の償却。月額5000ドル以内のATMからの引き出し手数料はありません。 Alfabankドル$ 284.08 $ 280.70 3.18 $ 283.88 4.5日での償却。 ATM出金手数料(1%)がIBに別の行として表示されます.

カードトウモロコシの引き出し

Tinkoffルーブルカードの引き出し

ズベルバンクのルーブルカードによる引き出し

ルーブルカードアルファバンクでの引き出し

Tinkoffドルカードで引き出す

Alfabankドルカードによる引き出し

結論

銀行フォーラムでは、彼らはしばしば助言します コーン 旅行について話す場合、ルーブルの場合はTinkoff Black、通貨の場合はTinkoff Blackです。そしてこれは、原則として、私の助言や実験の結果と一致しています。私は通貨カード(収益性が高い)とキャッシュバックが2-10%のAllAgencyトラベルクレジットカード(リンクから贈り物としてカード1枚あたり1000ルーブル)を好んでいますが.

最初は電卓ですべてのコース番号を再計算したかったのですが、写真は関税によるとまったく同じであるため、金額の無料のサインだけで十分だと判断しました.

まず、この実験は、フレーズが «カードXXXに手数料の4%» それは何も意味せず、誰もこれらのコースのすべてを理解したくないのです。確かに、あなたが特定の量を与えるとき、特に比較すると、それはそこにあるどんな興味よりも明確です。確かに、実際には、引き出しの際のカードの違いはほんの数百ルーブルです。特に年に1〜2回しか旅行しない場合は、このような違いがあるので、誰もが迷惑をかけて特別に少し収益性の高いカードを作りたがるわけではありません。.

もう1つは、お金を数えることを好む人、または年間を通じて海外でカードを使用する人です。銀行に手数料を支払うのではなく、銀行からキャッシュバックを受け取る方がはるかに優れています。そして、1年あたりの支出が多いほど、その差は大きくなります。たとえば、キャッシュバックにより、年間維持費や変換手数料を節約できます。たとえば、年間15,000ルーブルです。それはたくさんですか、それとも少しですか?あなたがそれが仕事であると考えるなら、それは十分ではありません、あなたが私が得るどこからでもお金を考えて、私の好きなトピックを選ぶなら、それはとても素晴らしいボーナスです。数年前に問題を理解してカードを作成したこと、つまり、長い間、昼も夜もフォーラムを読んでいないことを考慮に入れる必要があります。また、あなたが15万ルーブルではなく、例えば15万ルーブルの量を取る場合、差の200ルーブルはすでに2000ルーブルになります。まあ、など、あなた自身が乗算できます(150万ルーブルの場合、20,000ルーブルの違いがあります).

したがって、私は誰もが頭でキャッシュカードの選択に取り組むことをお勧めします。本当にボーナスが必要ない場合は、気にせず、ほとんどすべてのカードを引かないほうが簡単です。銀行からすべてを入手したい場合は、関税を読み、自分用に特別に選択する必要があります.

追伸質問は? 🙂